[AP신문 = 이진성 기자] DB금융투자는 제일기획(030000)에 대해 투자의견 ‘매수’와 목표주가 3만2000원을 유지했다.

신은정 DB금융투자 연구원은 12일 보고서를 통해 "제일기획의 이익 추정치는 M&A를 통한 연결 실적을 반영하지 않은 보수적인 수치"라며, "계열·비계열의 디지털 비중을 늘려가며 질적인 성장이 지속되고, 해외 디지털 성장과 비용 효율화로 내년에도 양호한 실적 성장이 가능하다"고 밝혔다.

신 연구원은 우선 제일기획의 3분기 실적과 관련해 매출총이익과 영업이익은 각각 전년 동기 대비 12.5%와 15.4% 증가한 3132억원, 686억원으로, 시장 예상치에 부합하는 양호한 실적을 시현할 것으로 전망했다.

국내 매출총이익은 코로나19로 인한 비계열 물량 축소 우려에도 불구하고, 삼성전자의 폴더블폰 갤럭시Z 폴드3·플립3, 가전 마케팅이 지속되며 전년 동기 대비 3%의 성장을 예상했다.

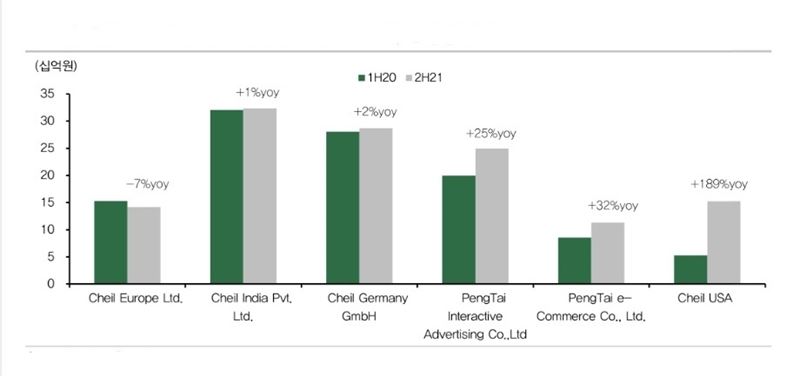

특히 신 연구원은 미주 지역의 디지털 콘텐츠 제작 등이 증가하는 데 주목하며, 제일기획의 해외 매출총이익이 16.4% 증가할 것으로 전망했다. 해외 자회사의 소셜마케팅, 퍼포먼스마케팅 등이 강화되고, 미주 지역 디지털 성장은 내년까지도 이어질 것이라는 분석이다. 유럽도 영국과 독일에서의 디지털 중심의 회복세, 중국 역시 꾸준히 증가하는 비계열 광고주 등에 근거해 기대감을 드러냈다.

4분기에는 미주 디지털 고성장 및 중국 베이징 동계올림픽 프리 마케팅 등이 예상되는 만큼, 이를 반영해 매출총이익이 전년 동기 대비 11% 성장한 3393억원을 기록할 것으로 전망했다. 영업이익 역시 709억원으로 15.9%의 증가치를 예상했다.

신 연구원은 "그동안 광고업종에 대한 관심 하락으로 밸류에이션이 올해 P/E(주가수익비율) 14.0배, 내년 12.9배로 과거 4개년 평균 20배 대비 저평가 구간이라며, 투자의견 'BUY'를 유지한다"고 강조했다.