[AP신문 = 이진성 기자] 카카오 계열 금융플랫폼 기업 카카오페이가 20일과 21일 이틀간 수요예측을 시작으로 본격적인 기업공개(IPO) 일정에 돌입한다.

공모주식수는 1700만주, 공모가 하단기준 공모금액은 1조200억원이다. 공모희망가격은 6만원~9만원으로 공모가 예상밴드 기준 시가총액은 7조8000억원~11조7000억원이다. 공모 후 지분율은 최대주주인 카카오 47.83%, 알리바바의 손자회사인 2대주주 알리페이싱가포르홀딩스 39.12%, 공모주주 13.05%(우리사주조합 2.61%, 일반공모 10.44%)로 구성되게 된다. 공모물량을 제외한 상장 후 유통 가능물량은 알리페이싱가포르홀딩스가 2017년 6월 최초 투자한 물량으로 28.47%다.

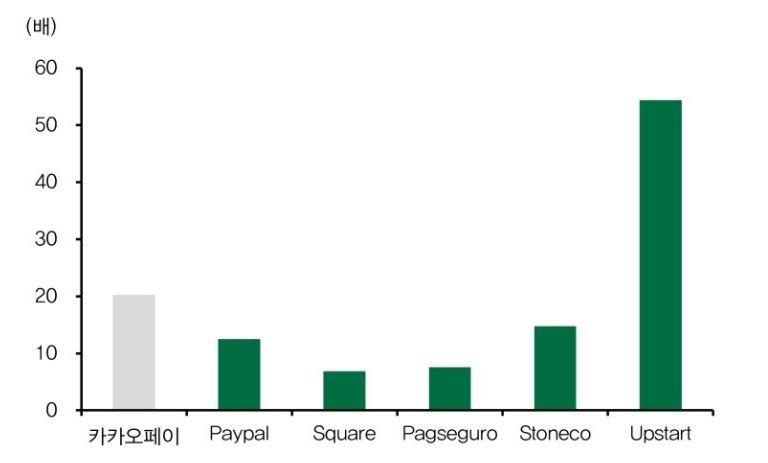

18일 금융투자업계에 따르면, 카카오페이 희망 공모가 밴드는 성장률 조정 기업가치 대비 매출액(EV/Sales) 배수 44.4배를 이용해 계산된 기업가치에 순차입금을 차감 후 54.19%~31.28% 할인이 적용됐다. 성장률 EV/Sales 조정 배수는 2018년~2021년 반기 LTM(Last Twelve Month) 매출액 연평균 성장률 98.7%에 해외 비교기업 3사(페그세구로, 업스타트홀딩스, 스톤코)의 평균 성장률 조정계수 45.0을 이용해 계산됐다.

카카오페이가 이번에 제시한 공모 희망가격은 고평가 논란에 휘말렸던 7월 기존 증권신고서의 공모가보다 3000원~6000원이 낮다. 또 대형 결제 플랫폼 기업인 스퀘어와 페이팔을 제외하고, 상대적으로 규모가 작은 결제 플랫폼 기업인 스톤코와 결제 사업 없이 금융서비스만을 제공하는 업스타트홀딩스를 추가했다.

다만 카카오페이가 제시한 적정기업가치는 17조1600억원으로 7월 15조9700억원 대비 증가했다. 이는 해외 비교 3사의 성장률 조정 계수가 과거의 수치와 비슷함에도, 카카오페이의 매출액 성장률이 크게 늘어나 적용 EV/Sales 배수가 늘어났기 때문이다. 공모 희망가가 과거보다 낮은 것은 기존 대비 높은 할인율을 주관사가 적용했기 때문이다.

정광명 DB금융투자 연구원은 "높은 매출액 성장이 예상되는 기업의 가치평가를 위해 성장률 조정 사용하는 것은 가능하다"면서, "다만 PEG(주가이익성장비율)와 같이 미래의 성장성을 고려하는 밸류에이션에서는 과거 성장률이 아닌 미래의 성장률을 적용하는 것이 일반적이다. 과거의 매출액 성장률을 이용한 주관사 제시 카카오페이 밸류에이션은 최근 높은 매출 성장률이 그대로 유지된다는 매우 공격적이고 지속되기 어려운 가정이 들어간 밸류에이션"이라고 분석했다.

업스타트홀딩스는 미국의 AI핀테크 기업으로, 제휴 은행을 통해 자동화된 대출 서비스를 제공하고 있다. 고도화된 신용평가모델을 이용해 대출승인율을 높이고 손실율을 줄였다. 또 대출 자산의 대부분을 제휴 은행이 보유하거나 기관투자자에게 판매돼 업스타트홀딩스가 가지는 신용 리스크는 낮다. 상반기 대출 승인 규모 급증으로 매출액과 영업이익이 크게 증가해, 현재 공모가 대비 15배가 넘는 주가 상승을 기록하며 높은 기업가치를 평가받고 있다.

업스타트홀딩스는 대형은행에 비해 상대적으로 기술력과 인지도가 떨어지는 중소형은행들을 대상으로 고도화된 신용평가 기술을 제공한다는 점에서 대부분의 은행들과 제휴를 맺어 서비스하는 국내 금융플랫폼들의 대출 서비스와는 다른 사업 구조를 가지고 있다.

정 연구원은 "카카오페이의 공모가 기준 EV/Sales 배수는 글로벌 결제 플랫폼 기업 대비 높다"며, "다만, 2018~2020년 매출액 연평균 성장률 102%의 높은 성장율과 1990만이라는 높은 MAU(월간활성이용자수)를 바탕으로 추가 수익 창출 가능성을 고려할 때, 카카오페이의 EV/Sales 배수가 글로벌 비교기업 대비 높은 것은 일시적 현상일 가능성이 높다"고 설명했다.

최관순 SK증권 연구원은 "전통적인 기업가치 평가 측면에서는 공모가가 높을 수 있다"면서도, "전통적 지표보다는 카카오뱅크와 같이 카카오 계열사와의 시너지 및 사업 확장성 등을 고려한 향후 성장 잠재력에 주목해야 할 것"이라고 강조했다.

카카오페이투자증권은 하반기 주식거래 서비스 출시와 추가적인 펀드 상품을 출시하고, 향후 신용·대출, 연금저축 서비스 출시 등, 신규 금융상품으로 리테일 영업을 강화할 계획이다. 또 6월 예비허가를 획득한 디지털손보사는 내년 1분기 출범 예정으로, 카카오페이 서비스와 연계된 보험, 생활밀착형 일반보험 서비스를 우선적으로 출시할 예정이다.

9월 대출성 상품 대리 중개업 라이선스 취득으로 그동안 혁신금융사업자로서 서비스하던 대출 서비스의 정식 서비스가 가능하고, 자회사를 통한 추가적인 금융서비스 도입이 기대되는 만큼, 금융서비스 부문의 성장은 지속될 것으로 전망된다.

한편, 카카오페이의 일반 공모주 청약은 오는 25과 26일 이틀간 진행되며, 11월 3일 코스피 시장에 상장한다. 대표주관사는 삼성증권, JP모간증권, 골드만삭스증권이다. 대신증권은 공동주관사, 한국투자증권, 신한금융투자는 인수회사로 참여한다.