[AP신문 = 김상준 기자] DB금융투자는 현대자동차(005380)에 대해 실적추정치 하향으로 목표주가를 기존 30만원에서 27만원으로 하향조정하고, 투자의견 '매수'를 유지했다.

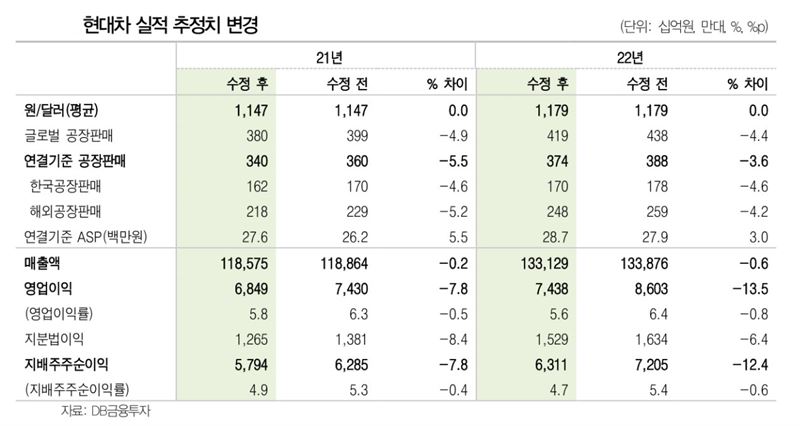

김평모 DB금융투자 연구원은 17일 보고서를 통해 "올해는 강판 및 반도체 등 주요 원재료비 상승으로 원가율 하락이 불가피한 상황"이라고 강조하며, "이에 2021년 및 2022년 영업이익 추정치를 기존 대비 8%와 14% 하향한다"고 말했다.

현대차는 지난 4분기 반도체 쇼티지가 지속됨에 따라 생산 부진에 따른 도매판매 하락이 지속됐다. 4분기 연결 기준 도매판매는 86만대로 전년 대비 14% 감소했다. 특히 수익 기여도가 높은 내수와 미국 도매판매는 각각 9%, 24% 감소했다.

김 연구원은 도매 판매의 감소를 원화 약세와 ASP 증가가 상쇄해 현대차의 4분기 매출액은 31조9913억원으로 전년 대비 9% 증가할 것으로 전망했다. 다만 매출 증가에도 불구하고, 원재료비 증가와 R&D 등 비용 증가가 지속됨에 따라, 4분기 영업이익은 1조7003억원으로 전년 대비 36% 증가하겠지만, 컨센서스 1조8535억원을 하회할 것으로 내다봤다.

DB금융투자는 오미크론 변이의 확산으로 주요 반도체 밸류 체인이 위치한 중국, 동남아 국가들의 락다운 및 생산 차질로 차량용 반도체 공급난이 지속되고 있는 만큼, 본격적인 물량 회복은 하반기에나 가능할 것으로 예상했다.

특히, 김 연구원은 "반도체 생산 정상화 시에도 넘어야 할 산은 또 있다"며, TSMC 등 주요 파운드리 업체들이 반도체 가격을 1분기 이후 인상함에 따라, 새로운 계약 단가에 대한 1~2차 부품 업체와 자동차 OE간의 원가 조정 작업이 필요한 부분을 지적했다.

그러면서도, 김 연구원은 "실적추정치 하향으로 목표주가를 내리지만, 현대차의 2022년 FWD PER는 7배로 글로벌 경쟁사들 대비 저평가 받고 있다"고 강조했다.