[AP신문 = 김상준 기자] 미래에셋증권은 LG화학(051910)에 대해 목표주가를 103만원에서 98만원으로 하향 조정하면서도 "배터리 소재로 LG엔솔과 시너지가 지속될 것"이라며 투자의견 '매수'를 유지했다.

이진호 미래에셋증권 연구원은 17일 보고서를 통해 "LG화학의 주가는 단기적으로는 변동성이 클 가능성이 높으나, 중장기적으로는 자회사 LG에너지솔루션의 성장과 동반 상승할 것으로 전망한다"고 밝혔다.

이 연구원은 단기적으로 변동성이 클 것으로 판단하는 이유는 아직 LG화학 지분가치의 희석이 얼마나 돼야하는지를 찾아가는 과정이고, 2차전지 ETF에서 LG화학의 편출 및 비중 축소의 영향이 있을 것이기 때문이라고 설명했다.

그러나 중장기적으로는 ▲지분이 희석되는 정도보다 LG에너지솔루션의 주가 상승 폭이 클 것으로 판단하고 ▲LG화학의 배터리 소재 사업은 LG에너지솔루션과 함께 시너지를 내며 신성장 동력이 될 것으로 예상하며 ▲올해 화학 시황 전망이 긍정적이지는 않지만 현 주가는 이미 악재를 반영한 만큼, 상승 가능성이 높다고 내돠봤다.

LG에너지솔루션이 공모가 상단 기준 시가총액인 70조2000억원으로 상장한다면, 이후 주가 상승을 기대해 볼 수 있고 이 상승폭이 LG화학의 지분 가치 희석을 상쇄해 줄 것이라는 분석이다. 미래에셋증권이 전망하는 LG에너지솔루션 적정 시가총액은 122조원이다.

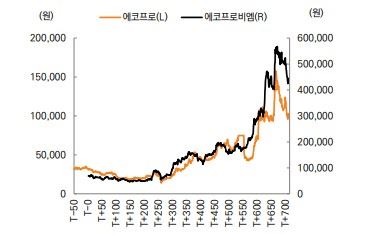

이 연구원은 LG에너지솔루션 상장 이후 LG화학의 주가흐름을 판단하기 위해서는 같은 물적분할 이후 자회사를 상장시킨 2019년 에코프로비엠과 2021년 SK바이오사이언스 사례를 살펴볼 필요가 있다며, 에코프로비엠과 유사하게 움직일 것으로 예상했다. 에코프로와 에코프로비엠은 정도의 차이는 있지만 모회사와 자회사의 주가가 유사한 흐름을 보여준 반면, SK바이오사이언스는 모회사와의 주가흐름이 달라졌다.

그러면서, 이 연구원은 LG화학의 배터리 소재 사업에 주목해야할 때라고 강조했다.

LG화학은 2025년까지 ESG 기반 비즈니스에 10조원을 투자할 것으로 밝혔고, 그 중 6조가 배터리 소재 산업에 투자될 금액이다. 양극재 생산능력을 현재 연간 8만톤에서 2026년까지 26만톤으로 늘릴 것이며, 그 과정으로 구미에 연간 6만톤 규모의 양극재 공장도 착공을 시작했다.

LG화학은 양극재 이외에도 일본 도레이와 함께 헝가리에 분리막 합작법인을 설립할 것으로 밝혔으며, LG그룹내 배터리 소재 생산의 내재화를 위해 지속적으로 노력할 것으로 전망한다.

남철 LG화학 첨단소재 사업본부장 부사장은 LG화학 배터리 소재 부문의 2021년 매출액이 약 1조6000억원으로 전년대비 60% 성장했다며, 올해 2조8000억원, 2026년 최소 7조원이라는 가이드라인도 제시했다.

이 연구원은 "LG화학 배터리 소재 사업은 LG에너지솔루션의 성장과 함께 시너지를 낼 것으로 예상하며, 지분가치 희석과 지주사 디스카운트에도 주가 상승을 이끌 수 있는 가장 중요한 요소로 판단한다"고 밝혔다.